![[9303]住友倉庫の高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/a87c8cab0dcc4766ee81c118b02a30e0.jpg)

こんにちは、高配当株研究所、所長のトラ男です。

今回は倉庫・物流銘柄の住友倉庫を分析、研究していきたいと思います。

住友倉庫とは

住友倉庫は倉庫大手の総合物流企業です。

国内・海外物流事業と不動産事業が柱です。

株主還元方針

住友倉庫は配当利回り4.49%(2023/5/12終値ベース)となっています。

現在の株主還元方針は以下の通りです。

下限配当を100円とし、DOE3.5~4.0%を目安とする。

機動的な自社株買いを実施。

株主優待

株主優待制度はありません。

配当推移と5年後の期待配当利回り

住友倉庫は配当利回り4.49%(2023/5/12終値ベース)で、11期連続増配予定の実質的な累進配当銘柄となります。配当方針としてDOE3.5~4.0%を24・3期から掲げるようになりました。そのため基本的には毎年増配を続けていくことが期待できます。

配当増配率は平均で年率14.4%、EPS成長率は平均で年率13.6%となっています。

| 住友倉庫 | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 配当増配率 | 14.4% | 21.6% | 28.5% | 14.4% |

| EPS成長率 | 13.6% | 18.1% | 33.3% | 13.6% |

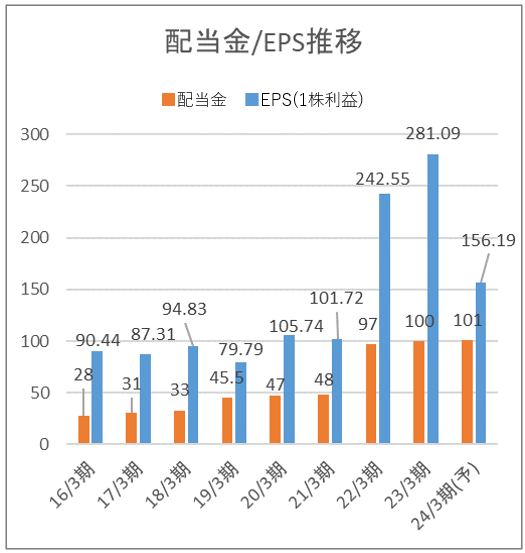

配当金とEPS(1株利益)の推移をグラフで見てみます。

直近は海運バブルによる影響により利益が突出していますが、24/3期からは特需剥落し減益の予想となっています。ただし毎年しっかりと利益を出して利益も成長していますからDOE採用銘柄として今後も増配が期待できます。

| 決算期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期(予) |

| 配当金 | 31円 | 33円 | 45.5円 | 47円 | 48円 | 97円 | 100円 | 101円 |

| 配当性向 | 35.5% | 34.8% | 57.0% | 44.4% | 47.2% | 40.0% | 35.6% | 64.7% |

| 増配率 | – | +6.5% | +37.9% | +3.3% | +2.1% | +102.1% | +3.1% | +1.0% |

| 決算期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期(予) |

| EPS | 87.3円 | 94.8円 | 79.8円 | 105.7円 | 101.7円 | 242.6円 | 281.1円 | 156.2円 |

| 成長率 | – | +8.6% | -15.9% | +32.5% | -3.8% | +138.4% | +15.9% | -44.4% |

配当金はDOEを採用したことで減配の可能性は限りなく低くなりましたが、直近の海運バブルによる特需剥落により増配スピードは鈍化すると予想でき、5年後の配当金は113円の予想となり、現在株価で購入すれば5年後の配当取得利回り(YOC)は5.03%になっていると期待できます。

株価推移と5年後の期待株価

住友倉庫の株価は直近10年の月足チャートで見ると右肩上がりのチャートとなっています。

特に直近は海運バブルによる好業績により大きく上昇しました。24/3期は減益予想となっていますが1円増配ということで株価はそこまで下がらないかと思われます。

| 住友倉庫 | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 株価上昇率 | 6.4% | 7.7% | 21.2% | 9.3% |

株価上昇率は年率9.3%で、この上昇ペースだと5年後の株価は3,408円になっていると期待でき、51.6%増の予想となります。

住友倉庫の高配当株としての評価と投資判断

住友倉庫は配当利回り4.49%(2023/5/12終値ベース)の倉庫大手の総合物流企業です。

配当増配率(年率14.4%)、EPS成長率(年率13.6%)で、10期連続増配の実績と11期連続増配予定で、さらに24/3期から配当方針にDOE3.5~4.0%を掲げるようになり今後も減配することなく連続増配が期待できる実質的な累進配当銘柄となります。

直近10年の株価推移を見ると右肩上がりとなっており、株価上昇率は年率9.3%となっています。

ただし24/3期以降は海運バブルの特需が剥落する予定で今後も同様の株価上昇を続けられるかは体質改善などの企業努力が求められるでしょう。

![[9303]住友倉庫の高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/a87c8cab0dcc4766ee81c118b02a30e0-1024x576.jpg)

住友倉庫の5年後における総合期待リターン(株価上昇+配当益)は+75.2%の予想で、個人的な総合評価はCとしました。

みなさんの投資判断の参考になれば幸いです。

※本記事は株式の取得、売却、保有等を推奨するものではありません。投資は自己判断でお願いします。

コメント