こんにちは、高配当株研究所、所長のトラ男です。

今回は不動産業のレーサムを高配当株として分析、研究していきたいと思います。

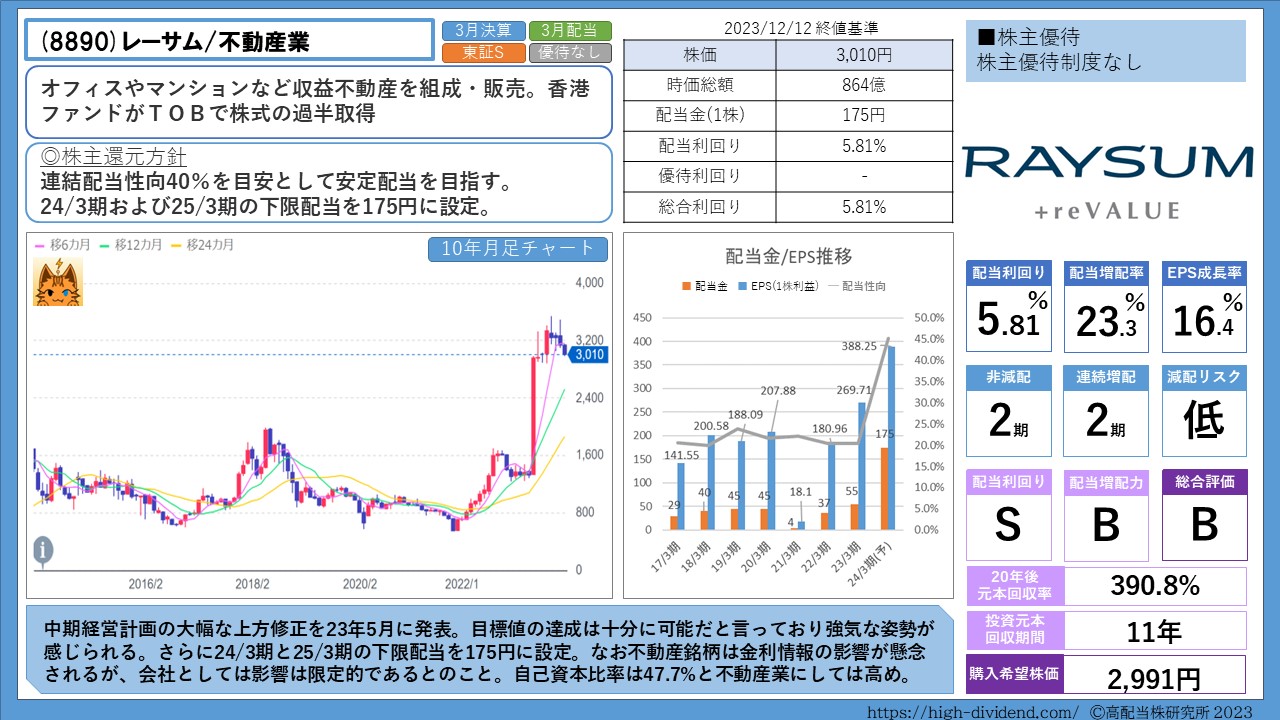

レーサムとは

オフィスやマンションなどの収益不動産を組成・販売する不動産会社です。

株主還元方針

レーサムは配当利回り5.81%(2023/12/12終値ベース)となり、2期連続増配の実績があります。

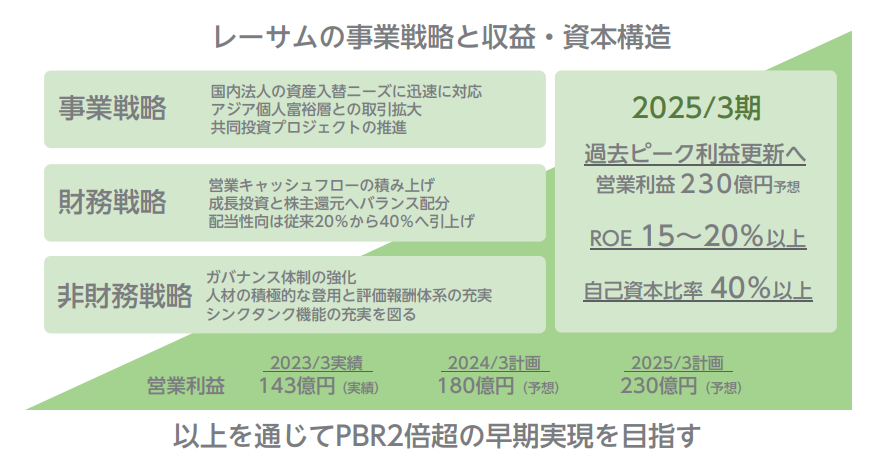

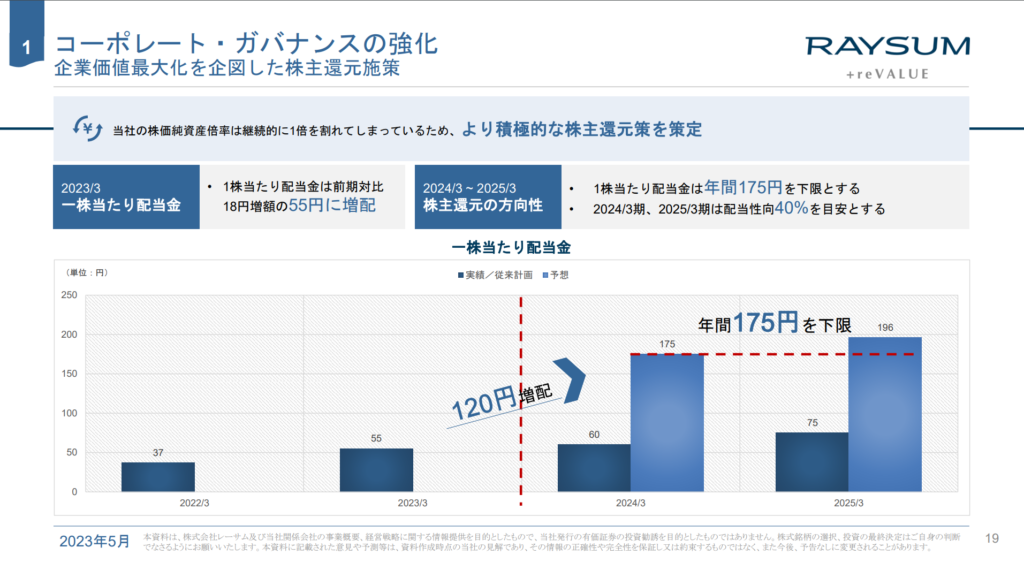

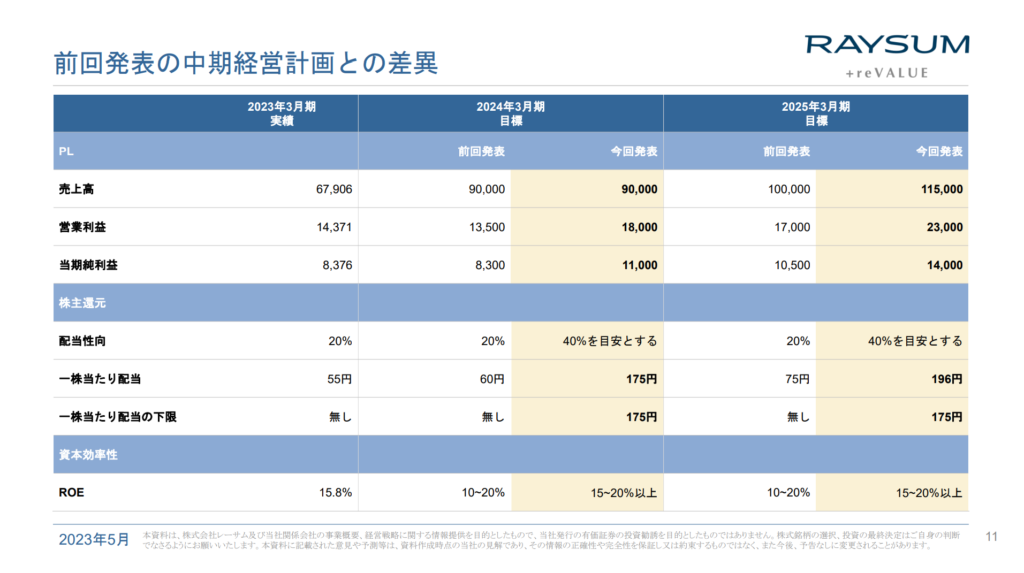

23/3期~25/3期の中期経営計画での株主還元方針は以下の通りです。

連結配当性向40%を目安として安定配当を目指す。

24/3期および25/3期の下限配当を175円に設定。

中期経営計画の修正を2023年5月に発表しており、その中で配当性向を今までの20%から40%に引き上げています。さらに24/3期と25/3期の下限配当を175円に設定しています。

株主還元姿勢は高いと言えるでしょう。

株主優待

株主優待制度はありません。

配当とEPSの実績推移

レーサムは配当利回り5.81%(2023/12/12終値ベース)となっています。

配当増配率とEPS成長率は以下の通りです。

| レーサム | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 配当増配率 | 21.3% | 18.6% | 41.6% | 23.3% |

| EPS成長率 | 21.5% | 9.6% | 26.5% | 16.4% |

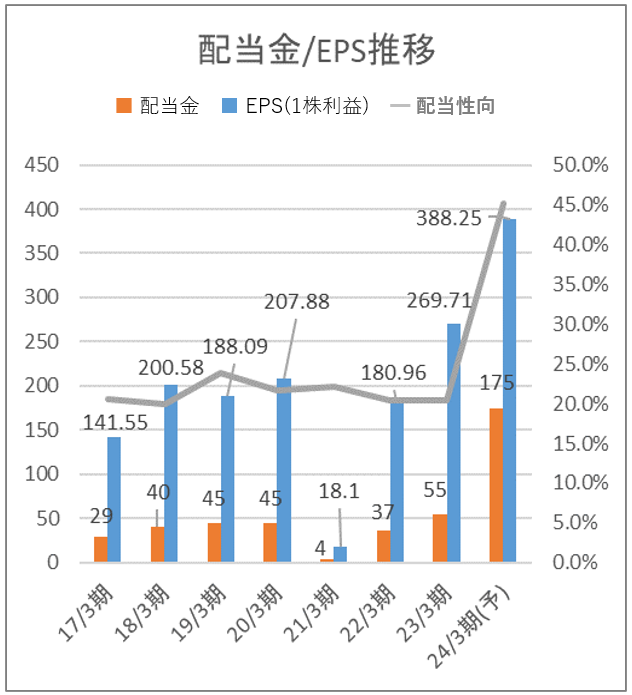

配当金とEPS(1株利益)の推移をグラフで見てみます。

配当金とEPS(1株利益)の推移を見てみると21/3期が大きく落ち込んでいますが、コロナ影響による販売の遅れなどが主な要因です。

| 決算期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期(予) |

| 配当金 | 40円 | 45円 | 45円 | 4円 | 37円 | 55円 | 175円 |

| 配当性向 | 19.9% | 23.9% | 21.6% | 22.1% | 20.4% | 20.4% | 45.1% |

| 伸び率 | +37.9% | +12.5% | ±0% | -91.1% | +825% | +48.6% | +218.2% |

株価推移

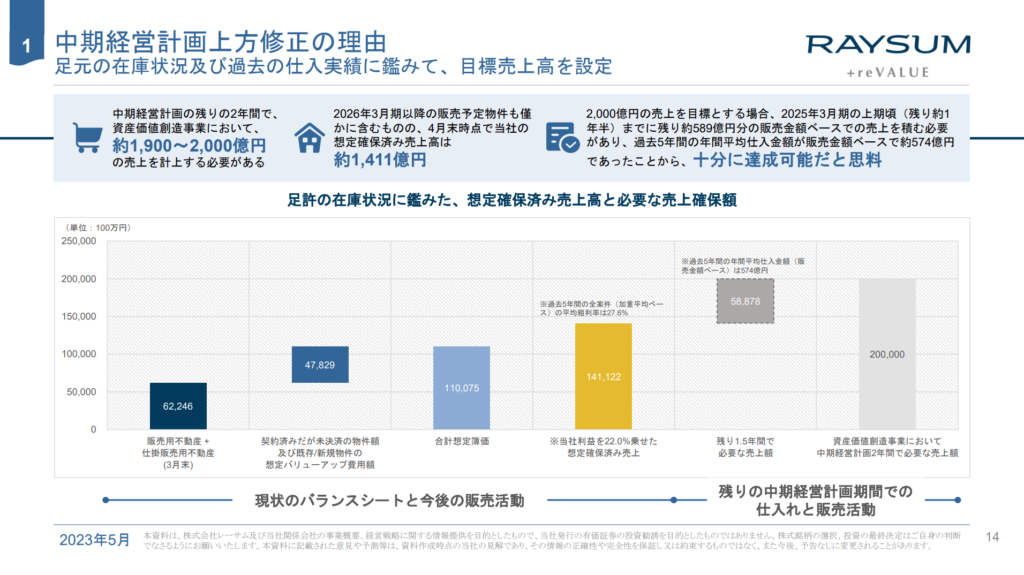

レーサムの株価は10年月足チャートですが、中期経営計画の上方修正によって大幅に上昇しています。

中期経営計画の上方修正は下記の通りでかなり強気な内容となっていますが、目標値の達成は十分に可能だとのことです。

レーサムの高配当株としての評価と投資判断

レーサムの配当利回りは5.81%(2023/12/12終値ベース)で2期連続増配(3期連続増配予定)となっています。

中期経営計画の大幅な上方修正を23年5月に発表していますが、その数値目標はかなり強気なものでした。しかし目標値の達成は十分に可能だと言っており会社側の強気な姿勢・自信の表れが感じられます。さらに24/3期と25/3期の下限配当を175円に設定しており株価の下支えになりそうです。

なお不動産銘柄は金利上昇の影響が懸念されますが、会社としては影響は限定的であるのことです。

自己資本比率は47.7%と不動産業にしては高めで財務面での安心感があります。

現在配当利回りは5.81%でS評価。配当増配力はB評価、総合評価はBとしました。

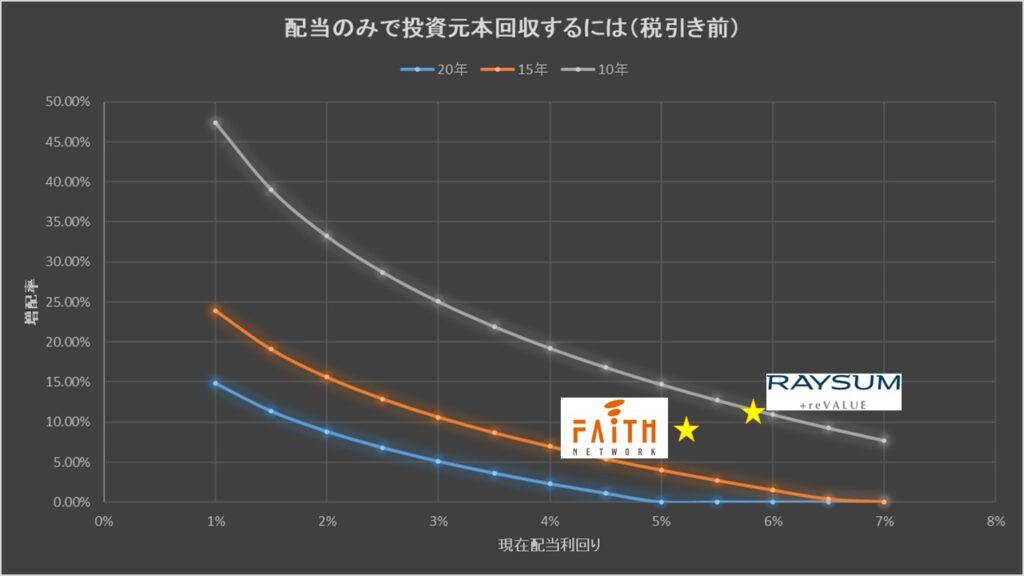

同じ不動産業のフェイスネットワーク(事業内容は多少異なるが)と比べてみましたが、レーサムの配当利回りはかなりの高配当で魅力的だなと感じます。

レーサムに投資した場合、配当金のみでの元本回収率は10年で99.1%、15年で206.5%、20年で390.8%というシミュレーション結果となりました。

受け取り配当金のみで投資元本を回収するには11年かかるシミュレーション結果となりました。

| レーサム | 10年元本回収率 | 15年元本回収率 | 20年元本回収率 | 投資元本回収期間 |

| 投資元本回収率 | 99.1% | 206.5% | 390.8% | 11年 |

現在の価格水準でも魅力的だと感じますが、個人的には2,991円以下になったら積極的に購入したいと感じました。

みなさんの投資判断の参考になれば幸いです。

※本記事は株式の取得、売却、保有等を推奨するものではありません。投資は自己判断でお願いします。

コメント