こんにちは、高配当株研究所、所長のトラ男です。

今回は2024年問題で良くも悪くも大きな影響があるであろう陸運大手のセイノーHDを分析、研究していきたいと思います。

セイノーHDとは

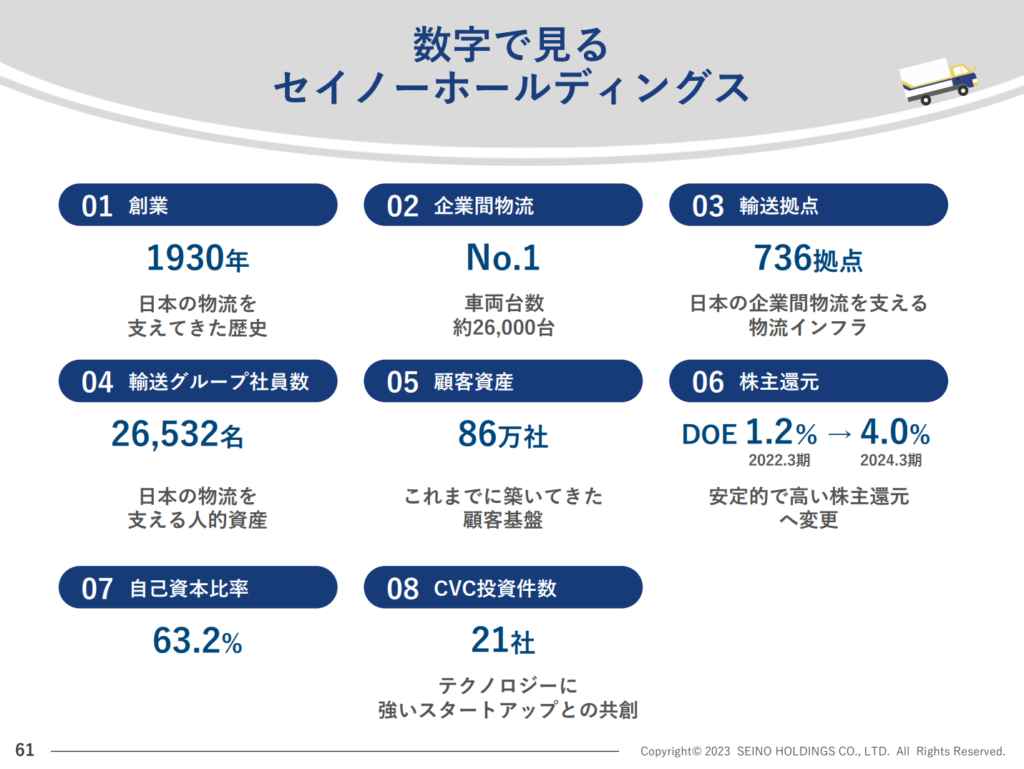

セイノーHDは岐阜県大垣市に本社を置く大手陸運企業西濃運輸の持株会社です。

詳細は会社の公式HPをご参照ください。

株主還元方針

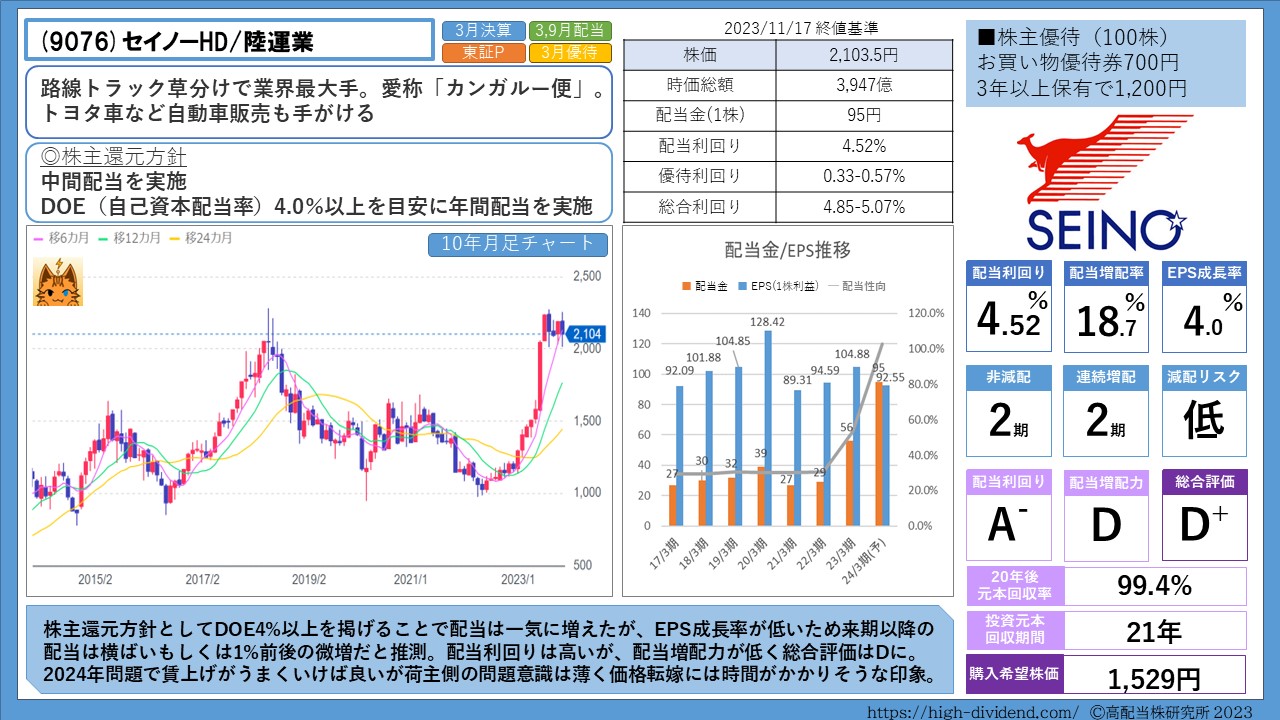

セイノーHDの配当利回りは4.52%(2023/11/17終値ベース)です。

現在の株主還元方針は以下の通りです。

中間配当を実施

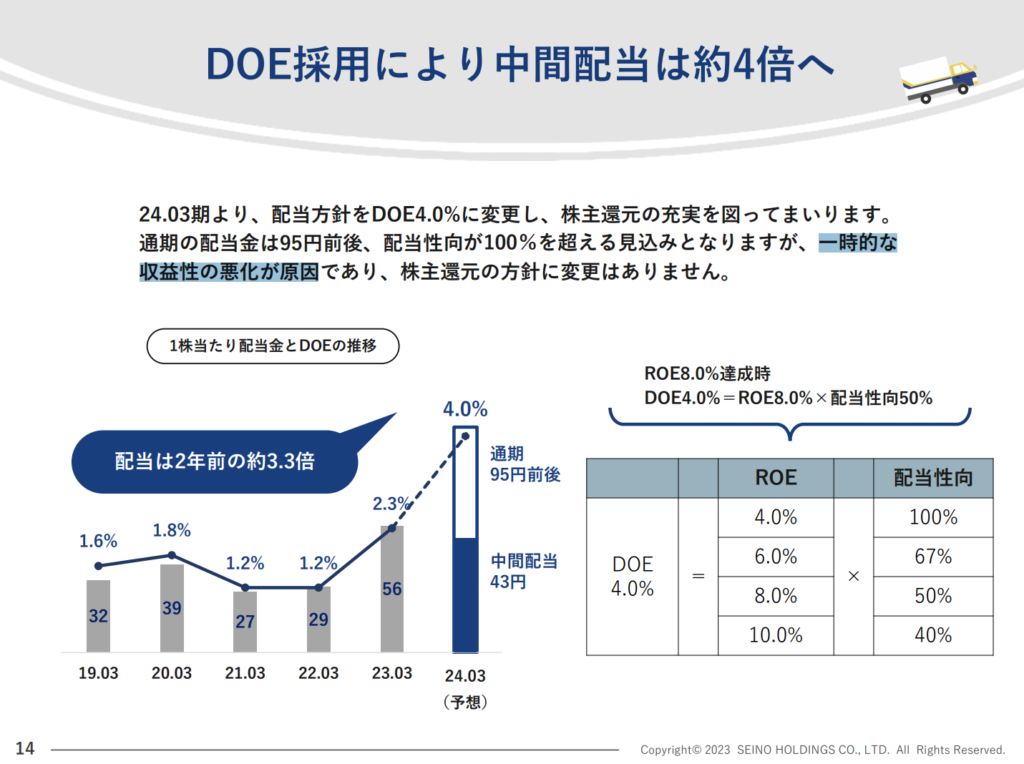

DOE(自己資本配当率)4.0%以上を目安に年間配当を実施

株主還元方針はDOE2.4%から4%に引き上げられており、配当は大幅にアップしました。

株主優待

株主優待として自社グループのお買い物優待券がもらえます。

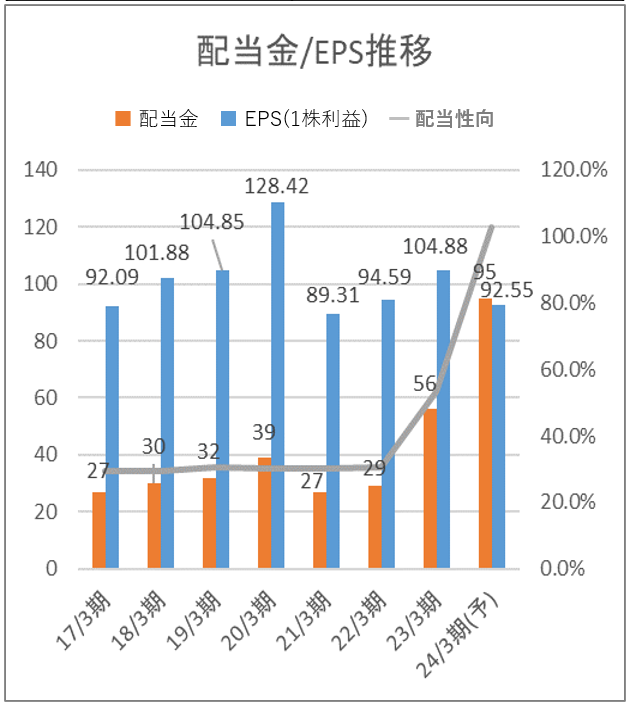

配当とEPSの実績推移

セイノーHDは配当利回り4.52%(2023/11/17終値ベース)で、2期連続非減配/2期連続増配の実績があります。またDOE採用ということで今後も非減配が続く可能性は高いと思われます。

配当増配率とEPS成長率は以下の通りです。

| セイノーHD | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 配当増配率 | 18.5% | 15.1% | 22.5% | 18.7% |

| EPS成長率 | 4.0% | -0.5% | -3.3% | 4.0% |

配当金とEPS(1株利益)の推移をグラフで見てみます。

やはりDOE4%への引き上げのインパクトは大きく配当は大きく増えています。しかし24/3期に関しては配当性向100%を超えています。会社としては一時的な収益性の悪化が原因としていますが、ROE(自己資本利益率)の向上は急務と言えます。

なお直近のセイノーHDのROEは平均しても4.4%ほどであり一時的な収益性の悪化という言葉には疑問が生じます。。。

株価推移

セイノーHDの株価は直近10年の月足チャートで見ると以下の通りで、直近で大きく株価を上げています。これは株主還元方針の変更によりDOE4%に引き上げた影響によるものです。

セイノーHDの高配当株としての評価と投資判断

セイノーHDは配当利回り4.52%(2023/11/17終値ベース)の陸運大手企業です。

配当利回りが4.52%と高く、DOE採用銘柄のため減配リスクも低い銘柄となりますが、今期の配当性向は100%を超える想定であり、ROEの向上は急務となります。物流の2024年問題もあり陸運業界は大きな転機を迎えていますが、セイノーHD自身「2024年問題がもたらす影響とセイノーHDの企業価値向上に向けて」というIR資料の中で荷主側の問題意識が薄い点に触れており、運賃の値上げには時間がかかりそうな印象です。

現在配当利回りは4.52%でA–評価。配当増配力はD評価とし、総合評価はD+としました。

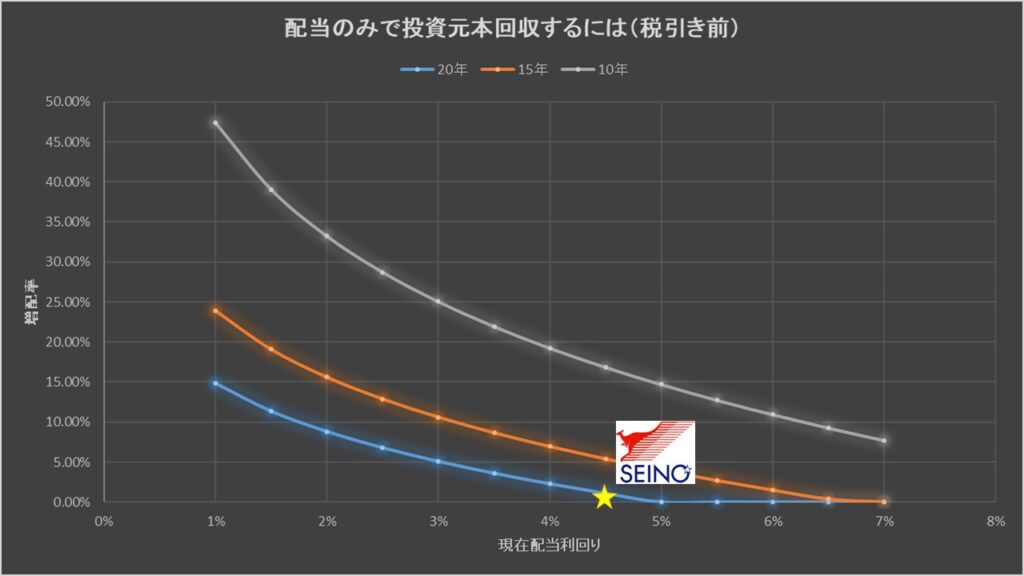

セイノーHDに投資した場合、配当金のみでの10年後の元本回収率は47.3%、15年後の元本回収率は72.7%、20年後の元本回収率は99.4%というシミュレーション結果となりました。

受け取り配当金のみで投資元本を回収するには21年かかるシミュレーション結果となりました。

| セイノーHD | 10年元本回収率 | 15年元本回収率 | 20年元本回収率 | 投資元本回収期間 |

| 投資元本回収率 | 47.3% | 72.7% | 99.4% | 21年 |

個人的には1,529円以下になったら購入を検討しても良いかなと感じました。

みなさんの投資判断の参考になれば幸いです。

※本記事は株式の取得、売却、保有等を推奨するものではありません。投資は自己判断でお願いします。

コメント