![[1951]エクシオグループの高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/6b5cfb9e2680c7a6d1035122e40a3bc0-1.jpg)

こんにちは、高配当株研究所、所長のトラ男です。

今回は電気通信工事大手のエクシオグループを分析、研究していきたいと思います。

エクシオグループとは

エクシオグループは主たる事業としてNTTやKDDIなどキャリア向けの電気通信工事を手がけています。

業界トップクラスの規模で通信建設業界ではコムシスホールディングス、ミライト・ワンと共に国内大手通信インフラ企業の一つです。

事業としては通信キャリア向け事業、都市インフラ事業、システムソリューション事業がありますが、売上高ベースで通信キャリア向け事業が43%を占め通信キャリア向け事業偏重の事業PFとなっています。

株主還元方針

エクシオグループは配当利回り4.55%(2023/5/26終値ベース)となっています。

現在の株主還元方針は以下の通りです。

DOE4.0%を目途に配当を実施。

(24/3期よりDOE3.5%からDOE4.0%に引き上げ)

自己株式取得も継続的・機動的に実施。

株主優待

株主優待制度はクオカード1,000円相当が1,000株以上保有でもらえます。

長期優遇で3年以上保有で2,000円相当となります。

詳細は公式HPをご確認ください。

配当推移と5年後の期待配当利回り

エクシオグループは配当利回り4.55%(2023/5/26終値ベース)です。12期連続増配予定かつ配当方針としてDOEを採用しており今後も連続増配が期待できる実質的な累進配当銘柄となります。

配当増配率は平均で年率14.4%、EPS成長率は平均で年率5.4%となっています。

| エクシオグループ | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 配当増配率 | 16.3% | 15.9% | 11.1% | 14.4% |

| EPS成長率 | 11.4% | 7.9% | -3.1% | 5.4% |

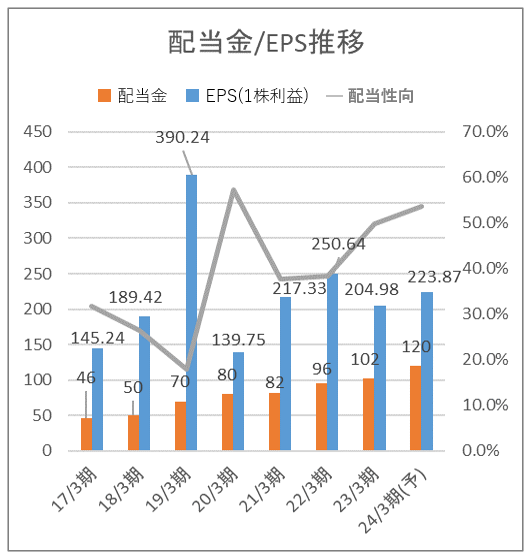

配当金とEPS(1株利益)の推移をグラフで見てみます。

DOE採用銘柄で3%→3.5%→4.0%と少しずつ引き上げてきた歴史があります。

19/3期のEPSが突出しているのは負ののれんで特別利益(183億)が計上されている影響が大きいです。

| 決算期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期(予) |

| 配当金 | 46円 | 50円 | 70円 | 80円 | 82円 | 96円 | 102円 | 120円 |

| 配当性向 | 31.7% | 26.4% | 17.9% | 57.2% | 37.7% | 38.3% | 49.8% | 53.6% |

| 増配率 | +21.1% | +8.7% | +40.0% | +14.3% | +2.5% | +17.1% | +6.3% | +17.6% |

| 決算期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期(予) |

| EPS | 145.2円 | 189.4円 | 390.2円 | 139.8円 | 217.3円 | 250.6円 | 205.0円 | 223.9円 |

| 成長率 | +15.4% | +30.4% | +106.0% | -64.2% | +55.5% | +15.3% | -18.2% | +9.2% |

DOE採用銘柄ですのでEPS成長率(年率5.4%)をもとに5年後の配当金を算出すると140円となり、現在株価で購入すれば5年後の配当取得利回り(YOC)は5.33%になっていると期待できます。

株価推移と5年後の期待株価

エクシオグループの株価は直近10年の月足チャートで見ると2017年から2018年にかけて急上昇し2018年9月に3,410円の高値をつけましたがその後は低迷が続いています。

今年に入ってからは順調に上昇しています。

| エクシオグループ | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 株価上昇率 | 8.7% | -3.2% | -6.7% | 2.2% |

株価上昇率は年率2.2%で、この上昇ペースだと5年後の株価は2,814円になっていると期待でき、6.8%増の予想となります。

エクシオグループの高配当株としての評価と投資判断

エクシオグループは配当利回り4.55%(2023/5/26終値ベース)の電気通信工事大手の企業です。

配当増配率は年率14.4%、EPS成長率は年率5.4%です。

12期連続増配予定かつ配当方針としてDOE採用のため今後も連続増配が期待できる実質的な累進配当銘柄となり、インカムの安定感は高いと言えるでしょう。

事業PFにおける通信キャリア向け事業が40%以上を占めており、足元の通信キャリア各社の投資抑制は逆風と言えます。中長期では他の事業の割合を高めて景気や社会情勢に左右されない経営基盤を整えようと事業PFのバランス化を図ろうとしています。

株価は2018年9月がピークで長らく低迷の状態で、キャピタル面での期待値は高くはなさそうです。

![[1951]エクシオグループの高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/6b5cfb9e2680c7a6d1035122e40a3bc0-1-1024x576.jpg)

エクシオグループの5年後における総合期待リターン(株価上昇+配当益+株主優待)は+31.7%の予想で、個人的な総合評価はDとしました。

みなさんの投資判断の参考になれば幸いです。

※本記事は株式の取得、売却、保有等を推奨するものではありません。投資は自己判断でお願いします。

コメント