こんにちは、高配当株研究所、所長のトラ男です。

今回はハウスメーカー大手の住友林業を高配当株として分析、研究していきたいと思います。

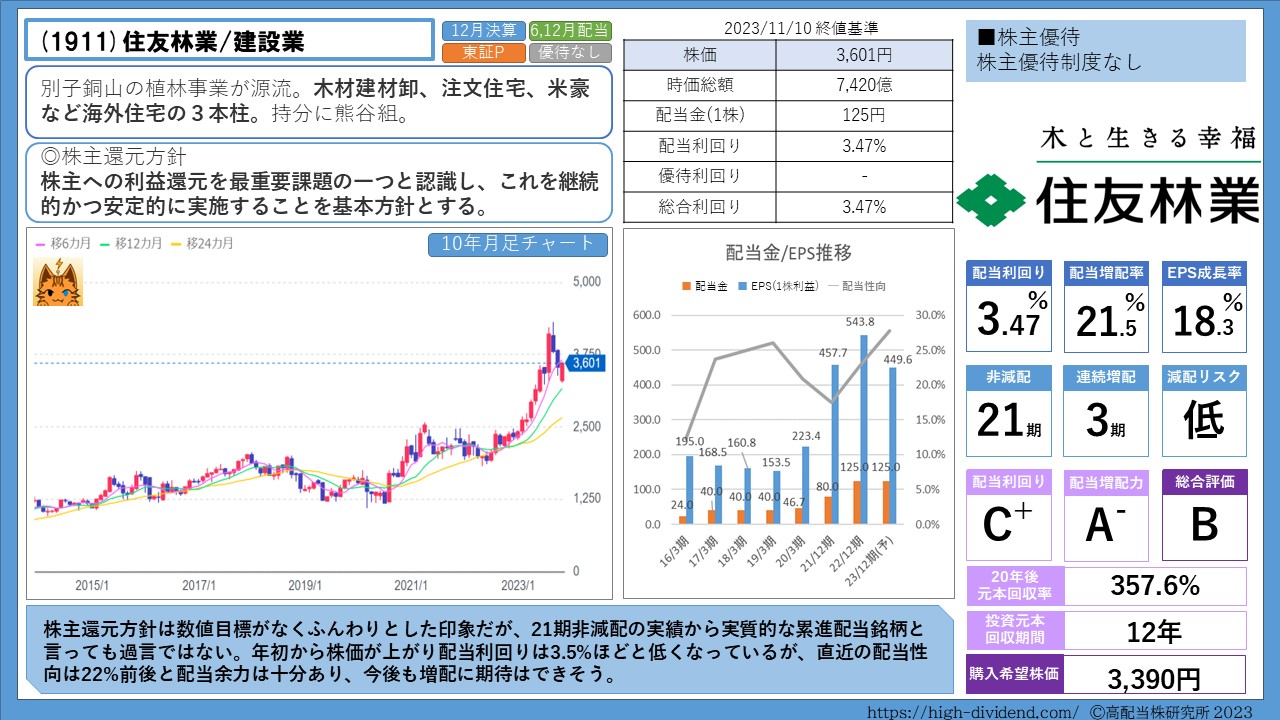

住友林業とは

住友林業は別子銅山の植林事業が源流の会社で、木材建材卸、注文住宅、米豪など海外住宅の3本柱で事業を行っています。持分法適用会社に熊谷組(1861)があります。

時価総額は7,420億でハウスメーカーとしては5位の位置にいます。

株主還元方針

住友林業は配当利回り3.47%(2023/11/10終値ベース)の高配当株となります。

株主還元方針は以下の通りです。

株主への利益還元を最重要課題の一つと認識し、これを継続的かつ安定的に実施することを基本方針とする。

具体的な数値目標はなくふんわりとした株主還元方針という印象です。

株主優待

株主優待制度はありません。

配当とEPSの実績推移

23/12期の配当金は前期から据置で125円の会社予想となっており、配当利回りは3.47%(2023/11/10終値ベース)となっています。

| 住友林業 | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 配当増配率 | 21.5% | 26.0% | 37.6% | 21.5% |

| EPS成長率 | 18.3% | 22.6% | 39.2% | 18.3% |

配当金とEPS(1株利益)の推移をグラフで見てみます。

配当金とEPS(1株利益)の推移を見てみると配当金は減配することなくEPSの成長に応じて伸びています。(20/12期は決算月変更のため9ヶ月間だったため実際は35円配当。グラフは補正済)

配当金の伸び率を見てみると、基本的に減配することなくEPSが成長すれば増配余地を残しつつ増配をしています。増配余地が十分にあるため今後減配をする可能性は低いと言えるでしょう。

| 決算期 | 18/3期 | 19/3期 | 20/3期 | 20/12期 | 21/12期 | 22/12期 | 23/12期 |

| 配当金 | 40円 | 40円 | 40円 | 46.6円 1.33倍して補正 | 80円 | 125円 | 125円 |

| 伸び率 | – | ±0% | ±0% | +16.5% | +71.67% | 56.25% | ±0% |

21期非減配の実績があり、実質的な累進配当銘柄と言えるでしょう。

株価推移

住友林業の株価は10年月足チャートで見ると右肩上がりとなっており、10年で株価は3倍近くになっています。

住友林業の高配当株としての評価と投資判断

住友林業は配当利回り3.47%(2023/11/10終値ベース)のハウスメーカーで、21期減配なしの実質的な累進配当銘柄です。

配当利回りは高くはないですが、21期非減配の実績と直近の配当性向も22%前後で配当余力が十分にあることから減配リスクは極めて低く増配余地の高い銘柄と言えそうです。

現在配当利回りは3.47%でC+評価。配当増配力はA–評価とし、総合評価はBとしました。

住友林業に投資した場合、配当金のみでの10年後の元本回収率は70.6%、15年後の元本回収率は165.8%、20年後の元本回収率は357.6%というシミュレーション結果となりました。

受け取り配当金のみで投資元本を回収するには12年かかるシミュレーション結果となりました。

| 住友林業 | 10年元本回収率 | 15年元本回収率 | 20年元本回収率 | 投資元本回収期間 |

| 投資元本回収率 | 70.6% | 165.8% | 357.6% | 12年 |

個人的には3,390円以下になったら積極的に購入したいと感じました。

みなさんの投資判断の参考になれば幸いです。

※本記事は株式の取得、売却、保有等を推奨するものではありません。投資は自己判断でお願いします。

コメント