![[5334]日本特殊陶業の高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/17bf9525aeca1590ebd25d71998d8817.jpg)

こんにちは、高配当株研究所、所長のトラ男です。

今回はスパークプラグや車載用酸素センサーで世界トップシェアの日本特殊陶業を分析、研究していきたいと思います。

日本特殊陶業とは

日本特殊陶業は総合セラミックスメーカーで、スパークプラグや車載用酸素センサー、超音波振動子、セラミック切削工具で世界シェアトップのメーカーです。

日本特殊陶業のルーツは1876年創業の森村組で、1904年に陶器メーカーの「日本陶器(現ノリタケカンパニーリミテド)」が設立され、1917年に衛生陶器の「東洋陶器(現TOTO)」、1919年には碍子部門の「日本碍子(現日本ガイシ)」が誕生しました。

「日本特殊陶業」は日本ガイシのスパークプラグ部門を分離して、1936年に設立されました。

株主還元方針

日本特殊陶業は配当利回り5.07%(2023/5/19終値ベース)となっています。

現在の株主還元方針は以下の通りです。

配当を基本として株主還元を実施。

配当性向40%で完全業績連動。

株主優待

株主優待制度はありません。

配当推移と5年後の期待配当利回り

日本特殊陶業は配当利回り5.07%(2023/5/19終値ベース)です。配当方針は完全業績連動型となっているため減配リスクがあり、実際に今期は減配予想となっています。

配当増配率は平均で年率20.5%、EPS成長率は平均で年率12.1%となっています。

| 日本特殊陶業 | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 配当増配率 | 17.4% | 17.9% | 26.1% | 20.5% |

| EPS成長率 | 10.1% | 11.5% | 19.6% | 12.1% |

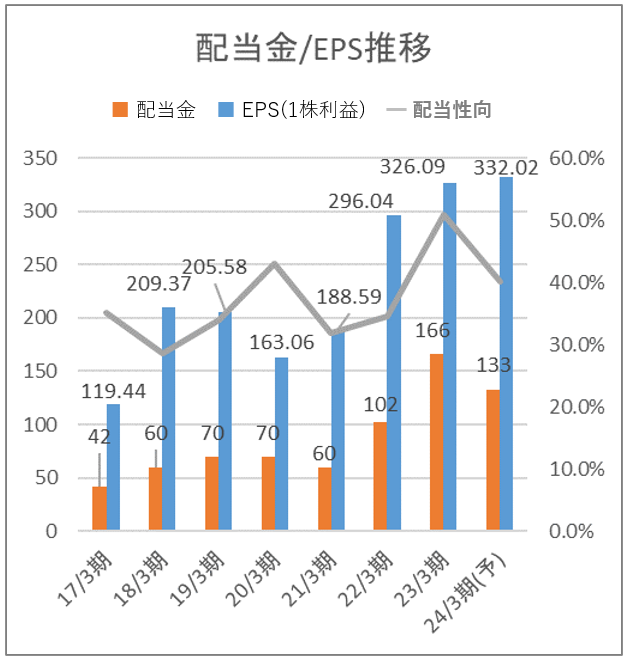

配当金とEPS(1株利益)の推移をグラフで見てみます。

完全業績連動型としていますが、23/3期は配当性向50.9%としながら事前の配当予想通り166円配当としています。100億円を上限とする自社株買いを実施するとしつつも23年1月に1円も実施することなく自社株買いをしなかったのは事前配当予想を維持したかったからなのでしょうか。

| 決算期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期(予) |

| 配当金 | 42円 | 60円 | 70円 | 70円 | 60円 | 102円 | 166円 | 133円 |

| 配当性向 | 35.2% | 28.7% | 34.1% | 42.9% | 31.8% | 34.5% | 50.9% | 40.1% |

| 増配率 | – | +42.9% | +16.7% | ±0% | -14.3% | +70.0% | +62.7% | -19.9% |

| 決算期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期(予) |

| EPS | 119.4円 | 209.4円 | 205.6円 | 163.1円 | 188.6円 | 296.0円 | 326.1円 | 332.0円 |

| 成長率 | – | +75.3% | -1.8% | -20.7% | +15.7% | +57.0% | +10.2% | +1.8% |

配当金の平均増配率は年率20.5%ですが、完全業績連動型に移行したのでEPS成長率(12.1%)をもとに5年後の配当金を算出すると210円となり、現在株価で購入すれば5年後の配当取得利回り(YOC)は8.22%になっていると期待できます。

株価推移と5年後の期待株価

日本特殊陶業の株価は直近10年の月足チャートで見るとボックス相場のようになっています。これは市況や景気の影響を受けやすい部分が大きいと考えられます。

| 日本特殊陶業 | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 株価上昇率 | 5.4% | -1.5% | 21.1% | 6.4% |

株価上昇率は年率6.4%で、この上昇ペースだと5年後の株価は3,596円になっていると期待でき、37.1%増の予想となります。

日本特殊陶業の高配当株としての評価と投資判断

日本特殊陶業は配当利回り5.07%(2023/5/19終値ベース)の総合セラミックスメーカーで世界トップシェアの製品をいくつも保有しています。

配当増配率は年率20.5%、EPS成長率は年率12.1%です。

株主還元方針として完全業績連動型で配当性向40%としており、減配リスク有となります。

実際に今期の配当予想は減配となっています(166円→133円)。

事業環境としてはEV化によって60-80%を占める製品が不要となり経営課題を抱えています。ただしEV化の流れはあるとしてもすぐに需要がなくなるわけではなく、あと10-20年ほどの時間的猶予はあるとされています。それまでに間に他の事業を成長させたり新規事業をどれだけ開拓していけるのかは今後の大きな課題です。

株価は市況や景気の影響を受けるためボックス相場のようになっています。

材料の価格高騰などをちゃんと価格転嫁するなどして足元の経営状態は良好なので事業構造の展開を見守りつつ大きく下げたところを拾う形で5%超の高配当を享受するのが良いかと感じます。

![[5334]日本特殊陶業の高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/17bf9525aeca1590ebd25d71998d8817-1024x576.jpg)

日本特殊陶業の5年後における総合期待リターン(株価上昇+配当益)は+69.4%の予想で、個人的な総合評価はCとしました。

みなさんの投資判断の参考になれば幸いです。

※本記事は株式の取得、売却、保有等を推奨するものではありません。投資は自己判断でお願いします。

コメント