![[9302]三井倉庫HDの高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/cfe145b3b7cf549da33c4e3e41db16ca.jpg)

こんにちは、高配当株研究所、所長のトラ男です。

今回は倉庫・物流銘柄の三井倉庫ホールディングスを分析、研究していきたいと思います。

※2023年3期の本決算が発表されたので追記修正しています。

三井倉庫HDとは

三井倉庫HDは倉庫最大手で総合物流企業です。

倉庫事業や物流事業のほか、都市部の所有地を活用した不動産賃貸事業、3PL/4PL事業も展開しています。

株主還元方針

三井倉庫HDは配当利回り3.71%(2023/5/12終値ベース)となっています。

現在の株主還元方針は以下の通りです。

配当性向30%を基準とし、業績に連動した機動的な株主還元を図る。

自社株買いも検討。

株主優待

株主優待制度はありません。

配当推移と5年後の期待配当利回り

三井倉庫HDは配当利回り3.71%(2023/5/12終値ベース)です。18/3期に無配となっていますがその後は連続増配を続けていましたが、今期は減益予想となり減配予想となっています。

配当増配率は平均で年率10.7%、EPS成長率は平均で年率12.7%となっています。

| 三井倉庫HD | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 配当増配率 | 10.7% | 37.8% | 62.7% | 10.7% |

| EPS成長率 | 18.2% | -217.2% | 21.1% | 12.7% |

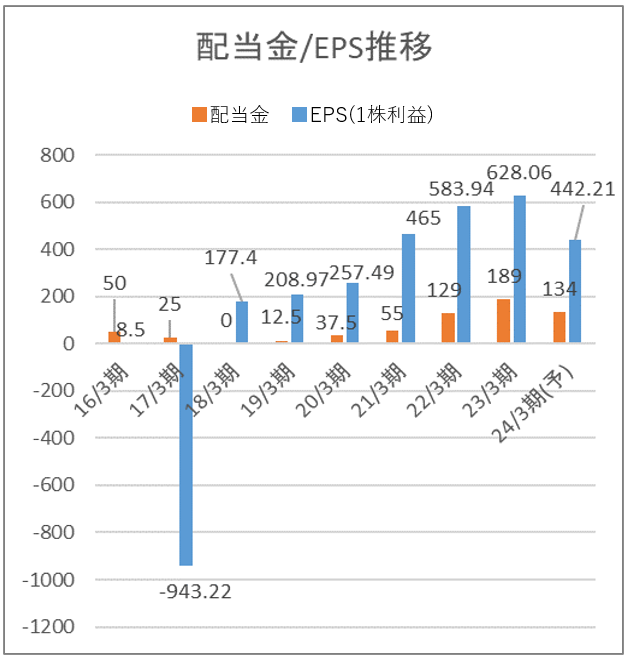

配当金とEPS(1株利益)の推移をグラフで見てみます。

17/3期に純利益が大幅に赤字となっていますが営業利益が赤字になったわけではなく、のれんの減損を計上したことによる特別損失の影響によるものです。事業計画の見直しと財務基盤の健全化のために行ったものであり膿を出しきったと考えれば良い経営判断だったと考えます。

| 決算期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期(予) |

| 配当金 | 25円 | 0円 | 12.5円 | 37.5円 | 55円 | 129円 | 189円 | 134円 |

| 配当性向 | – | ±0% | 6.0% | 14.6% | 11.8% | 22.1% | 30.1% | 30.3% |

| 増配率 | – | – | – | +200.0% | +46.7% | +134.5% | +46.5% | -29.1% |

| 決算期 | 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 23/4期(予) |

| EPS | -943.2円 | 177.4円 | 209円 | 257.5円 | 465円 | 583.9円 | 628.1円 | 442.2円 |

| 成長率 | – | – | +17.8% | +23.2% | +80.6% | +25.6% | +7.6% | -29.6% |

23/3期の利益は特殊要因による底上げがあり会社としても実力値は2-3割差し引いたものと見ています。

中期経営計画の年率6%の利益成長をベースに算出すると5年後の配当金は178円となり、現在株価で購入すれば5年後の配当取得利回り(YOC)は4.91%になっていると期待できます。

株価推移と5年後の期待株価

三井倉庫HDの株価は直近10年の月足チャートで見るとコロナ禍での海運バブルで大きく上がっていることが分かります。株価上昇の要員としては17/3期にのれんの減損により膿を出しきり事業計画の見直しや財務基盤の健全化に取り組み、利益率を上げる努力をして企業体質の変革に取り組んだ成果もあると感じます。

決算発表での24/3期の減益減配予想を受けて株価は10%以上下落し、200日移動平均線付近まで下がりました。

| 三井倉庫HD | 直近10年 | 直近5年 | 直近3年 | 平均 |

| 株価上昇率 | 3.9% | 16.7% | 29.5% | 9.4% |

株価上昇率は年率9.4%で、この上昇ペースだと5年後の株価は5,813円になっていると期待でき、60.8%増の予想となります。

三井倉庫HDの高配当株としての評価と投資判断

三井倉庫HDは配当利回り3.71%(2023/5/12終値ベース)の倉庫最大手の企業です。

配当増配率(10.7%)、EPS成長率(12.7%)となります。

なお直近の業績はコロナ禍による海運バブルによりかなり好成績となっています。海運バブルによる特殊要因を除いた実力値は7-8割ほどと会社も説明しており、24/3期の業績予想も-29.6%の予想となっています。

5/10に本決算と今期の業績予想の発表があり、予想通り減配となり大きく株価が下落しましたので買いを検討しても良いと感じます。

三井倉庫HDの5年後における総合期待リターン(株価上昇+配当益)は+81.5%の予想で、総合評価はCとしました。

![[9302]三井倉庫HDの高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/cfe145b3b7cf549da33c4e3e41db16ca-1024x576.jpg)

前回(2023/5/2)の分析からEPS成長率は17/3期の特損影響を排除してD+からBになっています。

5年後期待株価は株価急落により6,176円から5,813円になっていますが、現在株価が下落したためキャピタル評価はC+からB–となっています。

大幅減配により配当利回りが下がったため5年後の期待配当は204円から178円になっています。

5年後の総合期待リターンは1.4%増の予想となり総合評価Cで変わらずです。

![[9302]三井倉庫HDの高配当株としての銘柄分析](https://high-dividend.com/wp-content/uploads/2023/05/32c66f5f4b1fc89ac64f3bb7b7c09fbd-1024x576.jpg)

みなさんの投資判断の参考になれば幸いです。

※本記事は株式の取得、売却、保有等を推奨するものではありません。投資は自己判断でお願いします。

コメント